Compartilhar:

Teste ácido para o que serve, como é calculado e exemplo

O indicador de teste de ácido É um relacionamento ou razão muito forte para saber se uma empresa possui ativos líquidos suficientes no curto prazo para cobrir suas obrigações ou dívidas imediatas. É mais sólido do que a taxa de circulação, também conhecida como um indicador de capital de giro, pois ignora ativos que não são tão líquidos, como o estoque.

O teste do ácido faz uma comparação da maioria dos ativos de curto prazo com passivos de curto prazo. A intenção deste indicador é avaliar se uma empresa possui caixa suficiente para pagar suas obrigações imediatas. Caso contrário, existe um risco significativo de inadimplência.

O relacionamento é mais útil em situações em que há certos ativos com liquidez incerta, como o estoque. É possível que itens de estoque não possam ser convertidos em dinheiro por um período de tempo e, portanto, não devem ser comparados com o passivo circulante.

Portanto, o relacionamento é comumente usado para avaliar negócios em setores que usam grandes quantidades de estoque, como os setores de varejo e manufatura.

Índice

- 1 O que é isso?

- 1.1 Valor maior que 1 do indicador

- 1.2 Valor inferior a 1 do indicador

- 2 Como é calculado?

- 2.1 Cálculo do numerador

- 2.2 Cálculo do denominador

- 3 Exemplo

- 4 referências

Para que serve?

A taxa de teste de ácido é um indicador que mostra quão bem uma empresa pode cumprir suas obrigações financeiras de curto prazo.

O teste do ácido é uma versão mais conservadora de outros indicadores bem conhecidos de liquidez: relação atual e capital de giro.

Embora sejam semelhantes, a relação teste ácido fornece uma avaliação mais rigorosa da capacidade de uma empresa de pagar suas obrigações correntes.

Isso é feito eliminando todos os ativos circulantes, exceto o mais líquido, da consideração. Inventário é a exclusão mais notável, porque não é tão rapidamente convertível em dinheiro e é frequentemente vendido a crédito.

Se a taxa de teste de ácido for muito menor do que o indicador de capital de giro, isso significa que os ativos atuais dependem em grande parte do estoque.

No entanto, isso não é um mau sinal em todos os casos, uma vez que alguns modelos de negócios dependem basicamente do estoque. Por exemplo, lojas de varejo podem ter uma taxa de teste muito baixa, sem necessariamente estar em perigo.

Valor maior que 1 do indicador

Quando o indicador de teste de ácido é alto (maior que 1) ou aumenta, geralmente indica que a empresa está experimentando um forte crescimento, convertendo rapidamente contas a receber em dinheiro e podendo pagar facilmente suas obrigações financeiras.

Essas empresas tendem a ter rotação mais rápida de estoque e ciclos de conversão de caixa.

Quanto maior o relacionamento, uma empresa será financeiramente mais segura a curto prazo. Uma regra comum é que as empresas com um teste ácido maior que 1 são suficientemente capazes de cumprir suas obrigações de curto prazo.

Obviamente, é vital que uma empresa tenha dinheiro suficiente disponível para atender contas a pagar, despesas com juros e outras contas quando devidas.

No entanto, um relacionamento muito alto nem sempre é bom. Isso pode indicar que o dinheiro foi acumulado e está inativo em vez de ser reinvestido, devolvido aos acionistas ou utilizado de forma produtiva.

Valor menor que 1 do indicador

Empresas com teste de acidez abaixo de 1 não possuem ativos líquidos suficientes para pagar suas obrigações correntes. Eles devem ser tratados com cautela.

Em geral, índices de teste de ácido baixo ou declinante geralmente sugerem que uma empresa tem alavancagem excessiva, dificuldades em manter ou aumentar as vendas, pagar contas muito rapidamente ou fazer pagamentos muito devagar.

Idealmente, uma empresa deve ter uma taxa de teste de ácido de pelo menos 1: 1. Uma empresa com uma taxa de teste de ácido de menos de 1: 1 precisará converter os ativos em dinheiro mais rapidamente.

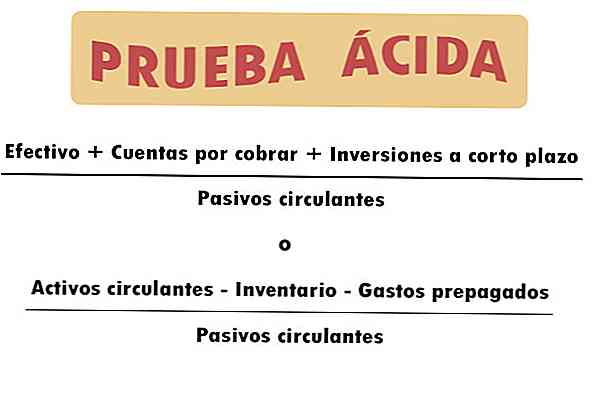

Como isso é calculado?

O teste ácido também é conhecido como uma relação rápida. É calculado com a seguinte fórmula:

(Caixa + contas a receber + investimentos de curto prazo) / passivo circulante

Cálculo do numerador

O numerador do indicador de teste de ácido pode ser definido de várias maneiras. A principal consideração deve ser obter uma visão real dos ativos líquidos da empresa.

Deve incluir definitivamente caixa e equivalentes de caixa, bem como investimentos de curto prazo, como títulos negociáveis. Contas a receber são geralmente incluídas, mas isso nem sempre é apropriado.

Por exemplo, no setor de construção, as contas a receber podem levar muito tempo para serem recuperadas. Sua inclusão poderia tornar a posição financeira da empresa muito mais segura do que realmente é.

Outra maneira de calcular o numerador é pegar todos os ativos atuais e subtrair os ativos não líquidos.

Portanto, estoques e outros itens que aparecem como ativos no balanço patrimonial (adiantamentos a fornecedores, pagamentos antecipados, impostos diferidos ativos) devem ser subtraídos, se eles não puderem ser usados para pagar passivos de curto prazo.

Cálculo do denominador

O denominador deve incluir todos os passivos correntes, que são as dívidas e obrigações que vencem dentro do período de um ano.

É importante considerar que o tempo não é levado em consideração no indicador de teste de ácido.

Se as contas a pagar por uma empresa estão prestes a expirar, mas as contas a receber não vão recuperar em muito tempo, essa empresa pode estar em um terreno muito mais instável do que o indicador mostra. O oposto também pode ser verdade.

Exemplo

A taxa de teste de ácido de uma empresa pode ser calculada usando seu balanço.

Abaixo está uma versão abreviada do balanço da Apple Inc. para o ano fiscal que termina em setembro de 2017. Os componentes dos ativos e passivos atuais da empresa são mostrados (todos os valores em milhões de dólares):

Primeiro, os ativos líquidos da empresa são obtidos, adicionando: caixa e equivalentes a caixa, títulos negociáveis de curto prazo, contas a receber e contas a receber não comerciais.

Então, esses ativos líquidos circulantes são divididos entre os passivos circulantes totais para calcular a taxa de teste de ácido.

Rácio de teste de ácido da Apple =

(20 289 + 53 892 + 17 874 + 17 799) / 100 814 = 1,09

Nem todo mundo calcula essa relação da mesma maneira. Por exemplo, a Reuters relatou um teste ácido de 1,23 para este mesmo trimestre da Apple. Isso porque eles apenas excluíram estoques do total de ativos líquidos.

Referências

- Investopedia (2018). Relação de Teste de Ácido. Retirado de: investopedia.com.

- Steven Bragg (2018). Relação de teste de ácido. Ferramentas Contábeis. Retirado de: accountingtools.com.

- BDC (2018). Relação de teste de ácido. Retirado de: bdc.ca.

- InvestingAnswers (2018). Relação de Teste de Ácido. Retirado de: investinganswers.com.

- Harold Averkamp (2018). Qual é a taxa de teste de ácido? Coach de Contabilidade. Retirado de: accountingcoach.com.